Kuvaus

Myyntikateprosentti kuvaa liikevaihdosta yritykselle jäävää osuutta.

(Gross margin ratio)

Myyntikateprosentti kuvaa liikevaihdosta yritykselle jäävää osuutta.

Myyntikateprosentit vaihtelevat toimialoittain sekä riippuen yrityksen omasta kilpailukyvystä. Myyntikateprosentin tulkintaan ei ole yleistä suositusasteikkoa, vaan siihen vaikuttaa yrityksen kustannusrakenne. Esimerkiksi ohjelmistoyrityksillä on tavallisesti korkeammat myyntikatteet kuin valmistavaa teollisuutta edustavilla yrityksillä.

(Operating margin)

Käyttökateprosentti on suhteellisen kannattavuuden mittari, joka soveltuu eri toimialojen vertailuun myyntikateprosenttia paremmin, koska kustannusrakenteet vaihtelevat toimialoittain.

Käyttökateprosentti kuvaa sitä ylijäävää osuutta liikevaihdosta, joka jää kun muuttuvat kustannukset (palkat, raaka-aineet ym.) on vähennetty. Käytettäessä käyttökateprosenttia on järkevintä verrata yrityksen usean eri tilikauden käyttökateprosentin kasvua kilpailijoiden vastaaviin.

(Earnings before interest and taxes, EBIT)

Liiketulosprosentti on kannattavuutta mittaava tunnusluku, joka kuvaa liiketuloksen suhdetta liikevaihtoon.

Liiketulosprosentti on hyödyllinen verrattaessa useita yrityksiä sekä niiden operatiivista kannattavuutta saman toimialan sisällä, koska rahoituseriä ei ole otettu tässä huomioon. Mitä pääomavaltaisempi yritys, sitä korkeampi kyseinen prosentti on.

(Ratio of income before extraordinary items to turnover)

Rahoitustulosprosentti on kannattavuuden tunnusluku, jota käytetään yrityksen dynaamisen maksuvalmiuden mittaamisessa. Kannattavuuden tunnusluku kertoo yrityksen kyvystä suoriutua varsinaisen liiketoiminnan sekä säännöllisen muun liiketoiminnan tuloksella lainojen takaisinmaksusta sekä käyttöpääoman ja investointien omarahoituksesta.

Jotta yritys olisi vakaassa kasvutilassa, yrityksen tulisi pystyä kattamaan vähintään lainojen lyhennykset. Luku on toimialakohtainen ja se sisältää myös kassavirtojen ulkopuolisia tapahtumia kuten varastojen muutokset, joten vielä realistisemman kuvan saa tarkastelemalla todellisia kassavirtoja.

(Net profit)

Nettotulos kuvaa yrityksen tulosta kun kaikki muu paitsi satunnaiset kulut on huomioitu.

Nettotulosprosentti on kätevä mittari vertailtaessa saman toimialan yrityksiä. Kilpailijioihin verrattaessa korkeampi nettotulosprosentti viittaa tuottavampaan sekä kustannuksia paremmin kontrolloivaan yritykseen.

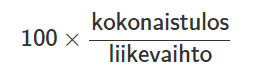

(Overall result)

Kokonaistulosprosentti on oikaistun tuloslaskelman osoittama yrityksen koko toiminnan tulos suhteutettuna liikevaihtoon. Tulokseen sisällytetään myös satunnaiset erät.

Verrattavissa nettotulokseen. Joskus satunnaisilla erillä saattaa olla merkittävä vaikutus yritysten kannattavuuslukuihin, esimerkiksi konsernin sisällä toimivalla yrityksellä voisi olla muutoin vahva tulos, mutta sen antamien konserniavustuksien johdosta yrityksen nettotulos kärsii. Tämä voi antaa virheellisen kuvan yrityksen todellisesta maksuvalmiudesta ja kannattavuudesta.

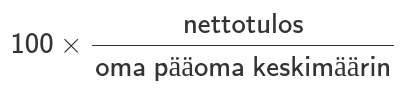

(Return on equity, ROE)

Oman pääoman tuottoprosentti on suhteellisen kannattavuuden tunnusluku, joka lasketaan eri tavoin käyttötarkoituksesta ja laskijan päämääristä riippuen.

Kuvaa nettotuloksen suhdetta omaan pääomaan. Kertoo siis yrityksen tuottokyvystä suhteessa oman pääoman sijoittajien sijoittamaan määrään. Nopeasti kasvavilla yrityksillä on luonnollisesti korkeampi ROE. Luotettavamman kuvan yrityksen ROE:n kasvusta saadaan laskemalla keskiarvo 5-10 vuoden ajalta.

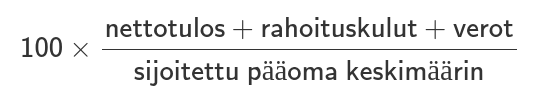

(Return on investment, ROI)

Sijoitetun pääoman tuottoprosentti ilmaisee, kuinka paljon sijoitetulle pääomalle saadaan tuottoa. ROI on käytetyimpiä mittareita sen monipuolisuuden ja helppouden takia.

Tunnusluku auttaa eri investointivaihtoehtojen arvioinnissa. Jos investointivaihtoehdon ROI on positiivinen tai korkeampi kuin muiden vastaavat, investointi kannattaa toteuttaa. ROI on myös hyvin helposti manipuloitavissa oleva tunnusluku ja sitä voidaan tulkita monella eri tapaa.

(Return on assets, ROA)

Pääoman tuoton tunnusluku, joka kuvaa liiketoiminnan suhteellista kannattavuutta. Se kertoo kuinka suuri osuus tuloksesta on saavutettu kokonaispääoman avulla.

ROA vaihtelee merkittävästi riippuen yrityksen koosta sekä toimialasta. Tämän takia on hyvä tarkastella yrityksen edellisten vuosien ROA-lukujen kehitystä ja verrata näitä kilpailijoiden vastaaviin. Mitä suurempi ROA, sitä parempi kannattavuus.